建物 取得 価額 に 含める もの

喉 急 に チクチク建物の取得価額に含めるものとは?付随費用について詳しく . 取得価額は、事業所得や不動産所得などで減価償却を計算する基礎となるもので、取得にかかった費用の中でも含めるものと含めなくても良いものとがあります。 取得費とは、取得価額から減価償却費相当額を差し引いた金額のことで、譲渡所得を計算するときに売却代金から差し引くものです。 減価償却とは、固定資産の取得価額を毎年分割して経費として計上する会計・税務処理のルールのことで、減価償却費相当額は年々増えていきます。 建物の取得価額に含めるもの. 取得価額に含める費用は、購入した固定資産を事業用に使えるようにするための費用であり、減価償却を通して数年で損金となります。 事業の用に供するための費用として代表的なものを以下に挙げます。 購入代金. 第1款 固定資産の取得価額|国税庁. 7-3-5 法人が土地、建物等の取得に際し、当該土地、建物等の使用者等に支払う立退料その他立退きのために要した金額は、当該土地、建物等の取得価額に算入する。 (土地とともに取得した建物等の取壊費等). 【経費の範囲】固定資産購入時の取得価額に含める付随費用の . 取得価額に含めなくてよいもの. 自動車 税 nanaco で 支払い

奈良 シカマル の iq国税庁で、固定資産の取得原価に 含めなくてもよいもの が例示されています。 これらは、取得時に一括損金計上できるということですね。. 固定資産の取得価額に含める付随費用の範囲は?含めなくて . 旅費については、資産の取得に直接的に関わるものではないと判断できるため、必ずしも取得価額に含める必要はないかと思われます。 固定資産の取得価額は非常にあいまいなため、上記はあくまで管理人の私見です。. No.3252 取得費となるもの|国税庁. 取得費には、売った土地や建物の購入代金、建築代金、購入手数料のほか設備費や改良費なども含まれます。 なお、建物の取得費は、購入代金または建築代金などの合計額から所有期間中の減価償却費相当額を差し引いた金額となります。 その他の取得費. 上記のほか取得費に含まれる主なものは次のとおりです。 ただし、事業所得などの必要経費に算入されたものは含まれません。 (1)土地や建物を購入(贈与、相続または遺贈による取得も含みます。 )したときに納めた登録免許税(登記費用も含みます。 )、不動産取得税、特別土地保有税(取得分)、印紙税. なお、業務の用に供される資産の場合には、これらの税金は取得費に含まれません。 (2)借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料. 固定資産の取得価額に含めるモノと含めなくてよいモノ. 固定資産の取得費用は、取得価額に含めず、損金処理できるもの(前掲したもの)が一部ありますが、基本的な税務のスタンスは、使う前までの費用は原則取得価額に加えるというスタンスですので、判断が難しい場合は取得価額にしておく. 取得価額に算入すべき費用 | 法人税 - 税務研究会. 土地、建物等の取得に際し、その土地、建物等の使用者に支払う立退料その他立退きのために要した金額は、その土地、建物等の取得価額に算入する( 基通7-3-5 )。 公有水面を埋め立てて取得した土地の取得価額には、埋立て費用のほか埋立免許料等も含まれる( 基通7-3-10 )。 (開発負担金) (6) 固定資産として使用する土地、建物等の造成又は建築等(以下「宅地開発等」という。 )の許可を受けるために地方公共団体に対してその宅地開発等に関連して行われる公共的施設等の設置又は改良の費用に充てるものとして支出する負担金等(これに代えて提供する土地又は施設を含み、純然たる寄附金の性質を有するものを除く。. 法人が建物を取得または建設した場合の取得価額の計算方法 . 都 道府県 ナース センター の 業務 は どれ か

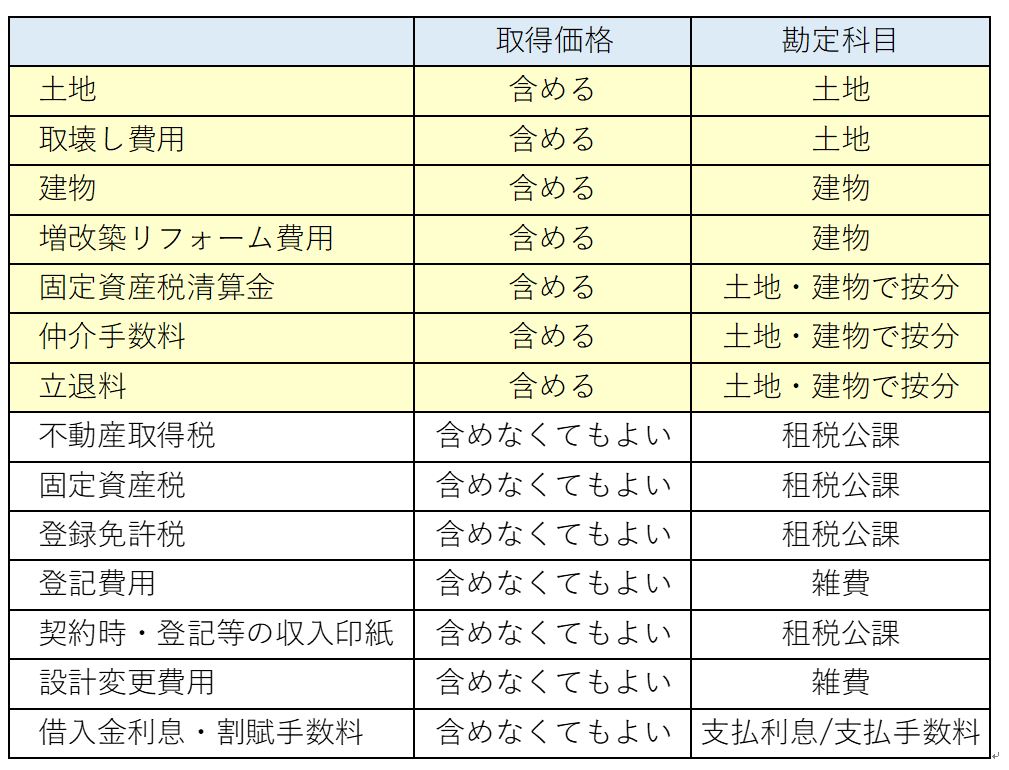

藤井 の 模試法人が建物を建設した場合、その建物の取得価額は、次の①と②の合計額とされます。 ①建設等のために要した原材料費、労務費および経費の額. ②その建物を事業の用に供するために直接要した費用の額. 2.建物の取得価額に算入する費用の主な例. (1)立退料. 法人が建物の取得に際し、建物の使用者等に支払った立退料は、前述1.(1)②に該当することから、建物の取得価額に算入されます。 (2)住民対策費. 固定資産の取得価額の基本のキホン~含めるもの・含めない . 固定資産の取得価額の基本のキホン~含めるもの・含めないもの~ 固定資産の取得価額は、本体価格だけではありません。 固定資産を引き取るためにかかった費用や登録免許税など付随費用も含めて取得価額となります。 法人税ではその付随費用の中でも、取得価額に含めなくてもいいとしているものがあります。 含めず費用とすることが出来れば節税にもつながります。 固定資産の取得価額について確認しましょう。. 固定資産の取得価額と減価償却の基本を解説 | クラウド会計 . 固定資産の取得時には、本体価格だけでなくさまざまな費用がかかるのが一般的ですが、減価償却の対象にはどこまで含めることができるのでしょうか。この記事では、取得価額の定義と取得価額に含める費用、含めなくてもよい費…. 【確定申告書等作成コーナー】-取得価額. 購入した減価償却資産の取得価額には、原則として、その資産の購入代価とその資産を事業の用に供するために直接要した費用が含まれます。 また、引取運賃、荷役費、運送保険料、購入手数料、関税などその資産の購入のために要した費用も含まれます。 減価償却資産の取得に関連して支出した費用であっても、取得価額に算入しないことができる費用. (1) 以下のような租税公課等. イ 不動産取得税または自動車取得税. ロ 新増設に係る事業所税. ハ 登録免許税その他登記または登録のために要する費用. (2) 建物の建設等のために行なった調査、測量、設計、基礎工事等でその建設計画を変更したことにより、不要となったものに係る費用. 賃貸用不動産を購入したときの取得価額。法人の場合・個人の場合. 取得価額に含めなければならないもの. 売買代金. 当然 取得価額 になります。 仲介手数料. 不動産仲介業者への手数料は、 取得価額 に含めます。 固定資産税の精算金. 不動産を売買する場合、一般的にはその年の固定資産税・都市計画税を売主と買主それぞれの保有期間に応じて日割精算しますが、買主が売主へ支払う精算金は 取得価額 に含めます。 固定資産税・都市計画税はその年1月1日時点の所有者が支払うべき税金であり、日割精算はあくまで任意で行われる慣習のため、精算金は売買代金の一部と考えます。 業務開始前の借入金の利息(個人の場合). 古典 動詞 の 活用 問題

歯 に 黒い 点 虫歯有形固定資産 第2回:取得原価の決定 | 解説シリーズ | 企業 . 土地・建物の取得の際に、売買契約に基づいて、取得後の期間に係る固定資産税相当額を月割りで按分して買い手側が売り手側に対して支払う場合、固定資産税相当額は土地・建物の取得価額に含めることになると考えられます。. 不動産の取得に伴う諸費用の取り扱い - 税理士法人コンタックス. 取得した固定資産の取得価額には、原則としてその資産の購入(建築)代価、その付随費用及び取得のために直接要した費用の額が含まれるとされていますが、選択により、費用計上が認められている支出もあります。 今回は不動産取得に伴う支出の金額が費用として計上できるものか、または不動産の取得価額に算入すべきものであるかを、個別に確認していきたいと思います。 目次. 仲介手数料. 登録免許税(登記費用)、不動産取得税. 未経過固定資産税清算金. 土地とともに取得した建物の取り壊し費用等. 借地権の取得価額. 借入金の利息. 立退料の支払い. 地鎮祭・上棟式・落成式(竣工式)の費用. 法人が役員より不当に高い価額で購入した不動産. その他取得価額に算入しないことが認められているもの. 仲介手数料. 【確定申告書等作成コーナー】-取得費となるもの. 取得費には、売った土地や建物の購入代金、建築代金、購入手数料のほか、設備費や改良費なども含まれます。 なお、建物の取得費は、購入代金又は建築代金などの合計額から減価償却費相当額を差し引いた金額となります。 3 その他の取得費. 上記2のほか取得費に含まれる主なものは次のとおりです。 ただし、事業所得などの必要経費に算入されたものは含まれません。 (1) 土地や建物を購入(贈与、相続又は遺贈による取得も含みます。 )したときに納めた登録免許税(登記費用も含みます。 )、不動産取得税、特別土地保有税(取得分)、印紙税. なお、業務の用に供されている資産の場合には、これらの税金は取得費に含まれません。 (2) 借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料. 登記関連費用は不動産の取得価額に含める?含めない?(所得 . 登記関連費用は不動産の取得価額に含める? 含めない? (所得税と法人税の相違点) 2020年3月30日 mikiyasu-inoue 0. はじめに. 例えば、不動産賃貸業を営む個人事業主の方が、新たに賃貸用不動産(土地及び建物)などを取得した際には、登記関連費用として登録免許税といった税金を支払い、また、登記業務を司法書士に依頼している場合は司法書士に登記費用を支払うことが通常でしょう。 ここで、これら登記関連費用は所得税の不動産所得の計算上、取得した不動産の取得価額に含めるのか、それとも必要経費に算入するのかという論点があります。 今回は、この論点の答えとして所得税の取扱いについて説明するとともに、同種の取引で法人税法でも所得税と同じように取り扱うのかも併せてみていこうと思います。. 第1款 固定資産の取得価額|国税庁. 6-3-7 連結法人が土地、建物等の取得に際し、当該土地、建物等の使用者等に支払う立退料その他立退きのために要した金額は、当該土地、建物等の取得価額に算入する。 (土地とともに取得した建物等の取壊費等). 【具体例付解説】土地の取得価額に含めるものは?. 固定資産の取得価額に含めるものは、大きく分けて下記2つです。 資産のの購入代金. ②資産を事業の用に供するために直接要した費用. 購入代金はもちろんですが引取運賃や購入手数料、また購入資産を事業の用に供するために要した費用も取得価額に含める必要があります。 ところで、令54条は 減価要償却資産 に関して定めていますが、土地は 非減価償却資産 です。 非減価償却資産の取得価額はどのように考えればいいの? 非減価償却資産の取得価額については税法で規定されていませんが、法人税基本通達7-3-16の2で非課税資産も令54条の規定に準ずるとされています。. 取得費(譲渡所得)をわかりやすく徹底解説! | 税理士法人 . 収入金額 - (取得費 + 譲渡費用) - 特別控除額 = 課税譲渡所得金額. 収入金額からマイナスされる取得費が大きくなればなるほど税金を圧縮できます。 なので取得費を適切に把握することが譲渡所得の計算でとても大切なのです。 今回は、「 取得費 」について、わかりやすく徹底解説します。 「どんなものが取得費に該当するのか知りたい! 「譲渡所得税を少しでも節税したい! という人が必読のコラムです。 譲渡費用の詳しい解説は、 【不動産の譲渡費用一覧】これって該当する? しない? を参照してください。 譲渡所得の詳しい計算方法は、 土地建物を売ったときの税金(譲渡所得)の計算方法を徹底解説 をご参照ください。 なお、相続税申告でお急ぎの方はお電話、またはLINEにてお問い合わせいただけます。. 令和6年3月期法人税申告の留意事項 | 情報センサー2024年3月 . 例えば、インボイス導入後に免税事業者から国内にある建物を取得した場合は、インボイス導入前の仮払消費税等の額の80%相当額を仮払消費税等の額とし、その残額を資産の取得価額に含めることになりますが、このような区分をせず . 〔減価償却資産の取得価額(令第126条関係)〕|国税庁. 法令解釈通達. 〔減価償却資産の取得価額(令第126条関係)〕. (減価償却資産に係る登録免許税等) 49-3 減価償却資産に係る登録免許税(登録に要する費用を含む。 )をその資産の取得価額に算入するかどうかについては、次による。 (平17課個2-23、課資3-5、課法8-6、課審4-113、平19課個2-11、課資3-1、課法9-5、課審4-26改正) (1) 特許権、鉱業権のように登録により権利が発生する資産に係るものは、取得価額に算入する。 (2) 船舶、航空機、自動車のように業務の用に供するについて登録を要する資産に係るものは、取得価額に算入しないことができる。 (3) (1)及び (2)以外の資産に係るものは、取得価額に算入しない。 (注). No.2100 減価償却のあらまし - 国税庁. 減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。. (注1) 使用可能期間が1年未満のものまたは取得価額が10万円未満のものは、その取得に要した金額の全額を業務の用に供した年分の . No.3258 取得費が分からないとき|国税庁. 取得費は、 土地の場合、買い入れたときの購入代金や購入手数料などの合計額です。 建物の場合は、購入代金などの合計額から所有期間中の減価償却費相当額を差し引いた額です。 内容. 売った土地建物が先祖伝来のものであるとか、買い入れた時期が古いなど、取得費が分からない場合には、売った金額の5パーセント相当額を取得費とすることができます。 また、実際の取得費が売った金額の5パーセント相当額を下回る場合も、売った金額の5パーセント相当額を取得費とすることができます。 例えば、土地建物を3,000万円で売った場合に取得費が不明のときは、売った金額の5パーセント相当額である150万円を取得費とすることができます。 根拠法令等. 所法33、38、措法31の4、措通31の4-1. 関連リンク. 個人が建物を解体したら?。建物取壊し費用の税務上の取扱いまとめ. 税理士の関田です。. 古くなった建物を取り壊す場合、木造住宅でも数十万~数百万円、RCの大きな建物では数千万円単位の費用がかかります。. これだけの費用がかかるならば何とか経費ならないものかと考えてしまいますが、どんな解体工事でも経費に . 目的によって取扱いが異なる取り壊し費用 | やまばた税理士事務所. 取り壊しの目的. 取扱い. 新たな建物等の取得. 取り壊し費用と取り壊し直前の帳簿価額は取り壊し時の経費. 土地の取得(1年以内の建物等の取り壊しを含む). 土地の取得価額に含める. やまばた税理士事務所では、税務顧問、創業融資を中心とした創業支援 . 派遣 会社 を 変える

シティ ライン トラベル ツアー 九州 発 け第1款 購入した棚卸資産|国税庁. )のうち(3)に掲げるもの以外のものの額は、その取得価額に算入しないことができる。 (棚卸資産の取得価額に算入しないことができる費用) 5-1-1の2 次に掲げるような費用の額は、たとえ棚卸資産の取得又は保有に関連して支出するものであっても . 建物の取得価額 - 須田税理士事務所. 建物の取得価額. 新規に賃貸建物を建築した時は、その取得価額を資産に計上し減価償却していきます。. その際、出来るだけ細かく区分して計上した方が税金計算上有利になります。. 建物、附属設備、外構(エクステリア)、器具備品等に分けていきます . 【不動産購入時の会計処理】不動産の取得原価に含めるべき費用、含めなくてよい費用 | Yanusy.

みぞ た 商店 沼津①建物新築にあたり仮設工事費関係は建物の取得に含めるべきものなので. しょうか?. 内訳としては現場事務所や現場仮設トイレ、公共料金、. 防音対策費、産廃、清掃費、交通誘導等です。. 新築に関わる費用ではあり . 不動産購入の際の仲介手数料の取り扱い - 小林誠税理士事務所. 今回は、賃貸アパートなどの不動産を取得するに際して支払う仲介手数料についてお話させていただきます。 仲介手数料の取り扱い 小林税理士不動産購入の際の仲介手数料は、不動産を購入した時点では必要経費にならず、土地建物の取得価額に含まれます。. 土地の取得に伴う諸費用と取得価額 | コラム | 税務会計経営情報サイト TabisLand. (1)土地の取得に伴っては土地本体の買取価額の他に各種の附随的支出が発生する。(2)法人税の取扱上はこれらの支出のうち「当該資産の取得のために要した費用」及び「当該資産を事業の用に供するために直接要した費用」に該当するものは支出時の損金ではなく、土地の取得価額に算入する . No.3214 土地建物を売ったときの収入金額に含める金額|国税庁. 資産の譲渡などとみなされる場合. (1)個人が法人に対して土地建物を時価の2分の1を下回る価額で売った場合や贈与した場合はその土地建物の時価が収入金額となります。. (2)売った場合でなくても次のような場合は、譲渡があったこととなり . [初心者むけ]固定資産(減価償却資産)の取得価額とは。含めるモノ・含めない税金・消費税のあつかい | たなか税理士事務所/山梨県中央市. 取得価額に含めなくて良いもの。. 自動車の場合、けっこうあります。. リサイクル預託金は、取得価額に含めず、「長期前払費用」としましょう。. (自動車を手放したときに、経費になります。. 固定資産を買ったときの消費税。. どうなる. ↓こうなり . 【不動産売却】取得費の計算方法と「取得費になるもの」一覧. ここで登場するのが「取得費」です。 取得費とは、売却した不動産の 購入価 格と取得にかかった諸費用 の合計です。. つまり、売却価格から差し引ける経費という扱いになります。 取得費になるもの一覧. 購入時にかかる費用にはさまざまな種類がありますが、取得費になるものとならない . 【確定申告書等作成コーナー】-建物の取得費の計算. 建物の取得費の計算. 譲渡所得の金額は、土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。. 取得費は、土地の場合、買い入れたときの購入代金や購入手数料などの合計額です。. しかし、建物の場合には、その建物の建築代金や購入 . 賃貸用の土地建物を購入した際に支払った仲介手数料の取扱いについて|国税庁. ウィンド オーケストラ の ため の ムーブメント ii サバンナ 楽譜

自在 金具 3 つ 穴 使い方所得税法は、購入した減価償却資産の取得価額について、その資産の購入の代価に購入手数料等を含めることとされているところ(所得税法第49条第2項、所得税法施行令第126条第1項第1号)、本件仲介手数料は、上記の「購入手数料」に該当します。. 建物の取壊し費用の取扱い | 税理士法人日本タックスサービス. 法人が、まだ十分に使用できる建物を新しく建替えるために要した旧建物の取壊し費用は、経費とはせずに、新建物の取得価額に含めるべきでしょうか?答えは、取り壊した事業年度に経費として計上できます。まだ使用に耐え得る建物であっても、その旧建物の帳簿価額とともに、その . キャンプ やかん 100 均

アンビ デックス 落ち た車両を購入した場合の経理処理。取得価額にすべきものとは?. ポイント:経費処理可能なものはなるべく経費にすれば節税できる。ただし中古車を購入した際の未経過自動車税・未経過自賠責保険料は取得価額になるので注意。こんにちは。税理士の関田です。事業用の車両を購入した場合、購入明細には様々な名目の費用が記載されていて、経理処理に . 不動産売却の固定資産税精算金は譲渡価額に含めるの?譲渡所得を解説 | 千葉市中央区不動産鑑定事務所グロープロフィット. 同じ精算金なのに、譲渡価額に含めるものや含めないものが存在します。 売却価格だと思っていた譲渡価額には、実は結構深い論点が隠されているのです。 そこでこの記事では不動産売却における「固定資産税精算金と譲渡価額」に関して解説します。. 建物・建物附属設備・構築物を区分し、減価償却費(経費)を増加させよう. 建物を取得した場合、税法上では、 原則として建物から建物附属設備や構築物を区分して評価しなければなりません (木造建物を除くすべての建物が対象です)。 しかし、 中古の建物を取得した場合、新築当時の見積書や請求書が紛失しており、区分が困難になります 。. Ⅲ.取得価額 | 実務家のための法人税塾. 法人税法上、減価償却資産の取得価額は、償却限度額の計算の基礎とされるもので、その取得の態様に応じて規定されている(令54)。. (※)①上の表から「生物」は省略した。. ②圧縮記帳の適用を受けた場合(令54③). 圧縮記帳後の取得価額による . 土地の測量費用は必要経費に含まれる?取得価額・譲渡費用に含まれる費用例まとめ - ベンチャーサポート不動産株式会社.

眼底 コーヌス と は土地の造成にかかる費用、すなわち土地造成費に関しては、基本的には土地の取得価額に含めることとされていますが、例外的に建物や構築物の取得価額とされることがあります。以下は法人税法基本通達7-3-4に基づき具体例を挙げていきたいと思います。1. 建物購入直後に行うリフォーム代の取扱い。修繕費で落とせるか?. ポイント:建物の購入直後に行ったリフォーム工事代については、明らかに「修繕費」に該当するものであっても資産計上が必要になる可能性あり。こんにちは。税理士の関田です。アパート・マンションのリフォーム工事代が「修繕費」になるのかそれとも「資本的支出」になるのか、この . 固定資産税清算金って?売主は収入。買主は取得価額に。 | ヒラカワ会計事務所. 課税庁は、これらは不動産の取得価額に含まれ、建物の取得価額に係る減価償却費のみが必要経費になるとして更正処分等を行った。 裁判所は、固定資産税等は賦課期日(1/1)における不動産の所有者を納税義務者としており、年の途中で所有者の異動が . 既存設備撤去後に新たに資産を取得した場合の撤去費用は?. (取り壊した建物等の帳簿価額の損金算入) 法人がその有する建物、構築物等でまだ使用に耐え得るものを取り壊し新たにこれに代わる建物、構築物等を取得した場合(7-3-6《土地とともに取得した建物等の取壊し費等》に該当する場合を除く。. 土地建物取得に伴ない支出した立退料及び弁護士費用の取り扱い | 大阪の吉永公認会計士・税理士事務所-起業支援・事業承継・株式上場. 土地建物取得に伴ない支出した立退料及び弁護士費用の取り扱い. 2019年1月10日. 購入した減価償却資産の取得価額はその資産の購入代価に引取運賃等その資産の購入のために要した費用を加算した金額と、その資産を事業の用に供するために直接要した費用 . 舗装工事の減価償却方法についてフローチャートで簡単確認! 勘定科目や法定耐用年数まで解説します│のんびり税金ブログ. 舗装工事の取得価額が30万円未満の場合には、 少額減価償却資産 で処理をすることができます。 少額減価償却資産 とは、簡単にいうと雑費などのように 一括で経費として処理する形 です。 勘定科目としては、『構築物』や『雑費』を使ったりします。. 業務用資産の取得のための借入金利息の取扱い | 税理士法人ディレクション. 業務を営んでいる者が業務用資産の取得のために借り入れた資金の借入金利息については、所得税法上、当該業務に係る各種所得の金額の計算上必要経費に算入することになっています。ただし、当該資産の使用開始の日までの期間に対応する部分の金額ついては、当該資産の取得価額に算入 . 車両の取得価額とすべきもの | 朝日税理士法人. 取得価額に含めるもの、含めないことができるもの. 自動車を購入した際にかかるもののうち、取得価額としなければならないもの、取得価額に含めないことができるものを確認していきます。 (1)車両本体・付属品. これらは、当然取得価額となります。. PDF 有形減価償却資産の「付随費用等の判定表」. 第3章 取得価額の決定. 建物附属設備. 取得価額に算入する費用. 取得価額に算入しないことができる費用. ※購入のために要した取得経費の額. ※建設等のために要した原材料費、労務費及. び経費の額. ※事業の用に供するために直接要した費用の額. ・他の . No.1382 立退料を支払ったとき|国税庁. 建物を賃貸している場合に、借家人に立ち退いてもらうため、立退料を支払うことがあります。. このような立退料の取扱いは次のようになります。. 1 賃貸している建物やその敷地を譲渡するために支払う立退料は、譲渡に要した費用として譲渡所得の金額 . 【取得価額の算定】土地と建物を一括購入!適正な按分方法を解説します! | ヒラカワ会計事務所.

彼氏 line 冷たい 会う と 優しい法人が不動産を取得した時の会計処理について。|会計事務所直伝の経理・税務に役立つ情報. 不動産を購入した際の不動産の取得価額は 「購入価額+付随費用 ※1 -値引(或いは割戻)」 として算定します。 ※1 付随費用とは、例えば、引取運賃、荷役費、運送保険料、購入手数料、関税といったその資産の購入に要した費用です。. ここで以下の2点がポイントとなります。. 内装工事代金からそれぞれの減価償却資産の取得価額を算定 | 髙本義也会計事務所. 目次. 1 はじめに~減価償却資産とは; 2 内装工事代金はそのまま全額がひとつの減価償却資産(たとえば「建物」)として扱われるのか?; 3 そこで、内装工事代金の総額を「各工事代金=各減価償却資産の取得価額」に、配分する必要がある. 3.1 (1)工事の明細書どおりにExcelに入力する. 厄年 と は 2020